{kind=link}

Publica la Consar en su blog, el día 11/06/2018, respecto de los problemas que enfrentaran en breve los esquemas de pensiones de beneficio definido.

Fuente: https://www.gob.mx/consar/articulos/retos-de-los-sistemas-de-pensiones-de-beneficio-definido-bd?idiom=es

Entre los esquemas de pensiones en el mundo destacan principalmente dos: los de Beneficio Definido (BD) y los de Contribución Definida (CD).

Retos de los Sistemas de Pensiones de Beneficio Definido (BD).

Retos de los Sistemas de Pensiones de Beneficio Definido (BD).

- Autor: Comisión Nacional del Sistema de Ahorro para el Retiro

- Fecha de publicación: 11 de junio de 2018

Como su nombre lo indica, los esquemas de BD otorgan un «beneficio definido», el cual está predeterminado con base a una fórmula establecida por el historial del salario de los trabajadores, el tiempo de cotización y la edad.

En este esquema, los trabajadores activos aportan parte de su salario para financiar las pensiones de los trabajadores retirados, implicando una transferencia intergeneracional de recursos.

En el sistema de CD, por el contrario, el trabajador y el patrón aportan una cuota a una cuenta individual y la pensión recibida depende directamente de las aportaciones del trabajador y el rendimiento acumulado de éstas.

Si bien los esquemas de BD siguen presentes en muchos países y mantienen una gran cantidad de miembros y activos administrados, particularmente en Europa, las últimas décadas se ha observado una sustitución creciente de los esquemas de BD por los de CD o la creación de esquemas de CD complementarios a los de BD.

México siguió esta ruta cuando sustituyó su antiguo sistema BD por un sistema de cuentas individuales en 1997.

En diversos estudios CONSAR se ha referido a los distintos retos que enfrenta el sistema de pensiones de cuentas individuales (cobertura, tasas de reemplazo, eficiencia).

En este blog nos referimos a los retos de los esquemas de BD. Si bien en México existe ya una mayoría de trabajadores bajo el amparo de un sistema CD, sobrevive un sinnúmero de sistemas BD en todo el país.

Por ejemplo, todos los trabajadores que actualmente llegan a la edad de jubilación y cotizaron antes de las reformas de 1997 y 2007 seguirán retirándose bajo las reglas del sistema de BD, el cual no dejará de tener obligaciones hasta que se extinga la generación de transición.

Asimismo, existen diversos regímenes de BD no reformados en universidades, estados y municipios que enfrentan diversos retos de sostenibilidad y de los que se tiene poca información.

¿Cuáles son los retos que enfrentan los esquemas de Beneficio Definido?

a) Transición demográfica

Los esquemas de pensiones de BD fueron creados en una época donde existía una menor esperanza de vida de la población, además de una creciente población joven.

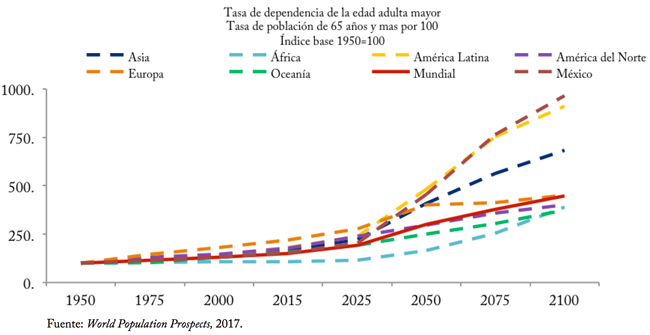

Sin embargo, el envejecimiento poblacional que se vive en México y en el mundo ha incrementado la tasa de dependencia, definida como el número de personas de 65 años o más sobre el número de personas en edad de trabajar entre 15 y 64 años.

En 1950, la población mundial de adultos mayores era de 128.81 millones de personas, representando 5.08% de la población total y la tasa de dependencia era de 8.4%, es decir, por cada 100 personas de 15 a 64 años había 8.4 adultos mayores.

Se estima que en 2050, 15.82% serán adultos mayores, equivalentes a 1,546.06 millones, con una tasa de dependencia de 25.2%.

En 1950 en México los adultos mayores representaban 3.47% de la población (971 mil personas), con una tasa de dependencia de 6.4%.

Para 2050 se estima que este porcentaje aumente a 18.79% (30.87 millones de personas) y la tasa de dependencia sea de 29.22%.

En un esquema de BD las contribuciones de los ahorradores sirven para financiar las pensiones de los retirados.

Sin embargo, en el contexto de un cambio secular en la demografía de todo el planeta, surgen dudas de la sostenibilidad futura de este tipo de esquemas.

Por lo pronto, la tendencia global es a gradualmente transitar hacia esquemas duales y/o esquemas puros de CD.

b) Sostenibilidad fiscal

Los esquemas de BD, en el contexto global de envejecimiento poblacional, enfrentan un enorme reto de sostenibilidad (Ver Blog “El tsunami demográfico que se avecina”).

Los sistemas BD, en caso de no estar debidamente fondeados, pueden llegar a comprometer la estabilidad de las finanzas públicas y representar una alta carga fiscal para la generación que se encuentra activamente en el mercado laboral.

La mayoría de los países bajo este esquema destinan gran parte de su gasto público al pago de pensiones y se estima que este gasto continúe en crecimiento por las próximas décadas.

Casos como el de Brasil, uno de los pocos países en América Latina que no reformó su sistema de pensiones, muestran el efecto negativo de contar con un sistema de pensiones insostenible: sin entrar de lleno aún a su fase de envejecimiento, el Estado ya destina casi 10% del PIB a financiar las generosas pensiones de pocos brasileños.

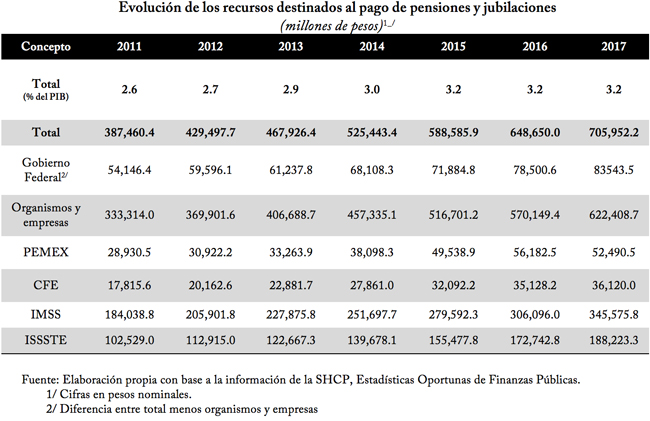

Durante 2010, el gasto en pensiones en México representó 2.6% del PIB.

Tan solo 6 años después, para 2016, esa cifra pasó a ser de 3.3% y 17% del gasto programable.

Las estimaciones futuras prevén que este gasto crezca al menos los próximos 20 años, dado que estará retirándose la mayor parte de la generación de transición.

c) Equidad intergeneracional

Uno de los principales retos de los esquemas de beneficio definido es cómo, en el contexto de un acelerado cambio demográfico, mantener una adecuada equidad entre generaciones.

Dado que en un esquema BD son los trabajadores en activo los que fondean las pensiones de los jubilados, se corre el riesgo que dados los cambios demográficos de las próximas décadas, sea imposible pagar los mismos beneficios que hoy reciben los ya pensionados, a los jóvenes de hoy.

De ocurrir ello supondría que las nuevas generaciones habrían subsidiado a las generaciones de sus padres, mientras que ellos ya no podrán gozar del subsidio de sus hijos.

En México existe un enorme reto de equidad intergeneracional entre aquellos trabajadores que iniciaron su vida laboral antes de 1 de julio de 1997 y aquéllos que empezaron a cotizar después de dicha fecha (Ver blog “El (gran) reto de la equidad intergeneracional en pensiones”).

Los trabajadores que cotizaron antes del 1 de julio de 1997 tendrán acceso a generosas pensiones de beneficio definido, las cuales son subsidiadas con recursos fiscales.

Por su parte, los trabajadores que iniciaron su vida laboral posterior a julio de 1997, no tendrán acceso a dichas pensiones y subsidio pero además tendrán que pagar con sus impuestos el creciente gasto pensionario de la generación anterior.

d) Gobernanza

En cualquier sistema de pensiones, sea de BD o de CD, la gobernanza es un factor clave para la buena inversión de los recursos.

Los fondos de pensiones gestionan recursos de largo plazo, de terceros y lo hacen muchas veces sin una participación activa del ahorrador.

La combinación de estos tres factores obliga a contar con mecanismos y procesos claros y transparentes de gestión de los recursos (Ver blog “¿Cómo toman decisiones de inversión las AFORE”).

Los esquemas de Beneficio Definido enfrentan retos de gestión de la gobernanza incluso mayores.

Por un lado, al tener centralizado todo el ahorro de los participantes puede llegar a generar pocos incentivos a la transparencia en la administración de los recursos, lo que podría prestarse a tomar decisiones de inversión sub-óptimas para los ahorradores.

Por el otro, hay pocos incentivos para rendir cuentas de las inversiones que realizan los esquemas de BD, a menos que existan previsiones claras y aplicables para los miembros del gobierno del sistema de pensiones.

Ello se exacerba en entornos con ahorradores poco involucrados en el funcionamiento de su fondo y/o en esquemas pensionarios gubernamentales donde los beneficios se determinan, muchas veces, por consideraciones políticas.

e) Politización de los beneficios

En los esquemas de Beneficio Definido, la obligación de cubrir los pasivos pensionarios la adquiere en su totalidad el patrocinador (empresa, gobierno) por lo que, en muchos casos, se vuelven obligaciones soberanas.

Esto puede llevar a que los beneficios del sistema se establezcan alejados de la realidad económica de los países mediante presiones políticas sin contemplar la sostenibilidad de largo plazo.

En México, la mayor parte de los esquemas pensionarios de BD que se constituyeron hace 4 ó 5 décadas lo hicieron, en gran medida, bajo el amparo de criterios políticos más que técnicos.

Hoy, muchos de ellos, sino la mayoría, enfrentan el reto de sostenibilidad producto de esas decisiones.

f) Valuación

Otro factor clave en los esquemas BD se refiere a la valuación de los pasivos pensionarios.

A diferencia de un esquema de CD donde diariamente podemos conocer el monto de nuestro ahorro y calcular nuestra tasa de reemplazo, los esquemas BD gestionan en una misma bolsa el ahorro de todos los participantes.

¿Cómo saber si el fondo podrá cumplir con sus obligaciones futuras?

En todo el mundo los esquemas BD tienen la obligación de valuar regularmente cuánto es el pasivo pensionario (el valor presente de las futuras obligaciones) y estimar la posible brecha entre lo que posee el fondo y lo que deberá pagar en el futuro.

El riesgo de ello es que, sin una adecuada gobernanza del fondo, la tentación de subvaluar los pasivos asumiendo retornos más elevados a los realistamente posibles puede ocultar el verdadero déficit del mismo.

Recomendaciones

México enfrenta un importante desafío en materia de pensiones.

Si bien en México el foco suele estar en los retos de los sistemas CD, la realidad es que cualquier discusión seria sobre el futuro de las pensiones en México no puede soslayar la realidad de los esquemas de BD que aún sobreviven en el país, tanto los de las generaciones de transición como los esquemas puros de BD.

Este blog ha enumerado una serie de retos que enfrentan los esquemas BD a nivel mundial pero que aplican también para México.

La Organización para la Cooperación y Desarrollo Económico (OCDE) ha planteado una serie de recomendaciones enfocadas principalmente a BD que se enlistan a continuación:

- Flexibilidad de derechos. Dadas las tendencias demográficas presentes, es necesario plantear esquemas que flexibilicen la acumulación de derechos de pensión por parte de los miembros. La rigidez de los esquemas tradicionales de BD son hoy inviables ante la realidad de un mundo que envejece y un mercado laboral tan cambiante.

- Beneficios. Los tiempos donde se establecían fórmulas fijas de beneficios, las cuales eran materialmente imposibles de cambiar, son cosa del pasado. Para poder mantener viable un esquema BD, es necesario establecer fórmulas que prevean la posibilidad de disminuir las obligaciones de pago ante determinados factores.

- Riesgo compartido entre patrocinador y trabajador. En todo el mundo, el tema de las pensiones se encuentra en transición hacia una mayor responsabilidad individual. Si bien los sistemas BD siguen presentes en muchas latitudes del mundo, prácticamente sin excepción se está migrando a esquemas donde el riesgo del plan se comparan entre el patrocinador y el trabajador.

- Activos más riesgosos. Los fondos de pensiones de BD -también los CD- se han visto forzados a buscar activos de mayor retorno -activos alternativos- ante la drástica caída de las tasas de interés de la última década. Dicha búsqueda naturalmente conlleva mayor riesgo. Por ello, la OCDE sugiere fortalecer la gobernanza y las capacidades internas de los fondos para poder realizar una correcta gestión de los riesgos que conlleva invertir en dichos instrumentos.

- Valuación de los pasivos. En el mundo las autoridades financieras están forzando a los esquemas de pensiones de BD a que lleven a cabo valuaciones adecuadas de sus pasivos. Ello para garantizar la viabilidad futuras de los esquemas. La OCDE recomienda hacerlo de manera regular vía un tercero independiente y que los resultados sean transparentes para todos los miembros.

- Transparencia ante la sociedad. Los gobiernos que subsidian esquemas pensionarios con recursos fiscales deben poder explicar y transparentar los montos, tendencias y razones de dichos subsidios. Uno de los problemas más evidentes de los esquemas BD es, por un lado, su opacidad ante la sociedad. Poco se sabe, por ejemplo, de los esquemas de BD que sobreviven en el país. Adicionalmente, las nuevas generaciones no están al tanto de que son sus impuestos los que están financiando las pensiones de los adultos mayores, y que ellos difícilmente gozarán de dichos beneficios. Si bien no resulta un tema sencillo políticamente de explicar a la sociedad, la OCDE recomienda hacerlo en beneficio de la equidad intergeneracional futura.

IMPORTANTE:

Suscríbarse gratuitamente a Mi Retiro y Pensión y contribuya a preservar este medio de información.

Mencione que ha leído este artículo y recibirá una consideración especial en el costo de la consulta que envíe a [email protected].

Brindamos consulta en persona, solo en Mérida, Yuc., y a toda la república y el mundo, a través de email, teléfono, Skype o Hangout, previo conocimiento de su caso por escrito y haber leído nuestro Aviso de Confidencialidad.